Aujourd’hui, les député·es ont approuvé définitivement le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2026. Ce PLFSS acte une nouvelle étape dans le définancement de notre protection sociale. Si le débat parlementaire a permis d’atténuer quelques-unes des conséquences brutales du projet initial du gouvernement, il n’en a pas changé le sens.

Solimut Mutuelle de France dénonce la logique générale qui demeure : faire payer la santé aux ménages plutôt que d’assumer des choix de justice sociale.

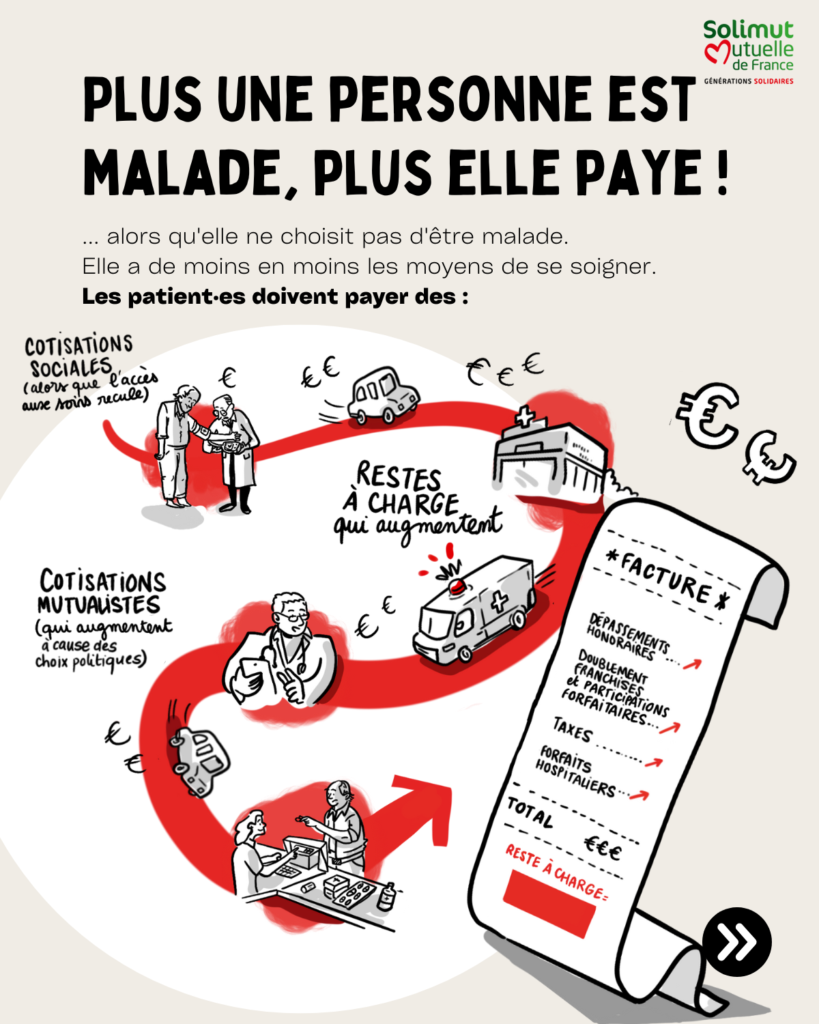

Chaque année, de nombreux adhérentes et adhérents constatent une hausse de leurs cotisations mutualistes. Et si ces augmentations semblent n’être qu’un simple chiffre, elles sont en réalité le résultat de décisions politiques majeures qui redéfinissent la répartition des dépenses de santé. Ces choix entraînent notamment des transferts de dépenses vers les complémentaires santé, impactant directement le montant des cotisations… et donc, l’accès aux soins. Voici un éclairage clair et complet pour mieux comprendre ces évolutions.

Les raisons des augmentations de cotisations

Contrairement aux idées reçues, les mutuelles ne décident pas seules d’augmenter les cotisations. Elles subissent plusieurs pressions structurelles.

• Augmentation générale des dépenses de santé : les cotisations augmentent en raison de l’évolution «naturelle» des dépenses de santé de l’ensemble de la société. La population vieillit, les maladies chroniquent augmentent fortement et les traitements nouveaux, plus performants, sont de plus en plus coûteux.

• Transfert de dépenses depuis la Sécurité sociale : depuis plusieurs années, l’État transfère progressivement certaines dépenses vers les organismes complémentaires. L’argument officiel : « rééquilibrer » la répartition entre Sécurité sociale et mutuelles. Dans les faits, ces décisions font peser sur les adhérentes et adhérents des coûts qui relevaient auparavant de la solidarité nationale.

• Taxes imposées par le gouvernement : les mutuelles sont aujourd’hui parmi les organismes les plus taxés de France : environ deux mois de cotisations par an sont directement absorbés par les taxes obligatoires. En vingt ans, ces taxes ont bondi de plus de 700 %.

Les conséquences sur les adhérentes et adhérents

Les effets des hausses de cotisations ne sont pas uniquement financiers. Ils ont des répercussions concrètes sur la santé et le quotidien.

• Renoncement aux soins : l’un des premiers effets est la hausse du reste à charge pour les patients. Le doublement des franchises médicales et des participations forfaitaires supprimés lors du vote à l’Assemblée Nationale (mais qui pourrait tout aussi bien revenir après passage au Senat) entraînerait, par exemple :

• 4 € pour une consultation,

• 2 € pour une boîte de médicaments,

• 8 € par trajet en transport sanitaire (soit 16 € pour un aller-retour).

Pour les personnes atteintes de maladies chroniques ou qui nécessitent des soins réguliers, ces montants s’accumulent rapidement. Cela peut conduire à reporter des soins essentiels, voire à y renoncer.

Les dépassements d’honoraires contribuent également à alourdir cette facture. Ils représentent aujourd’hui plusieurs milliards d’euros par an et touchent désormais la majorité des actes spécialisés.

• Perte de chance pour les patients : un accès réduit aux soins peut entraîner des conséquences graves sur la santé. Par exemple, réduire le périmètre des Affections de longue durée (ALD), comme cela est envisagé, fragilise encore davantage les personnes souffrant de maladies chroniques. Si les patients stabilisés sortent du dispositif, ils devront assumer des restes à charge importants pour des traitements pourtant indispensables à leur santé.

Dans le même temps, l’accès aux soins se complexifie : les déserts médicaux s’étendent et l’augmentation des coûts sur le santé pèse sur les budgets des ménages. Résultat : l’accès à un professionnel de santé devient plus difficile au moment même où les coûts augmentent.

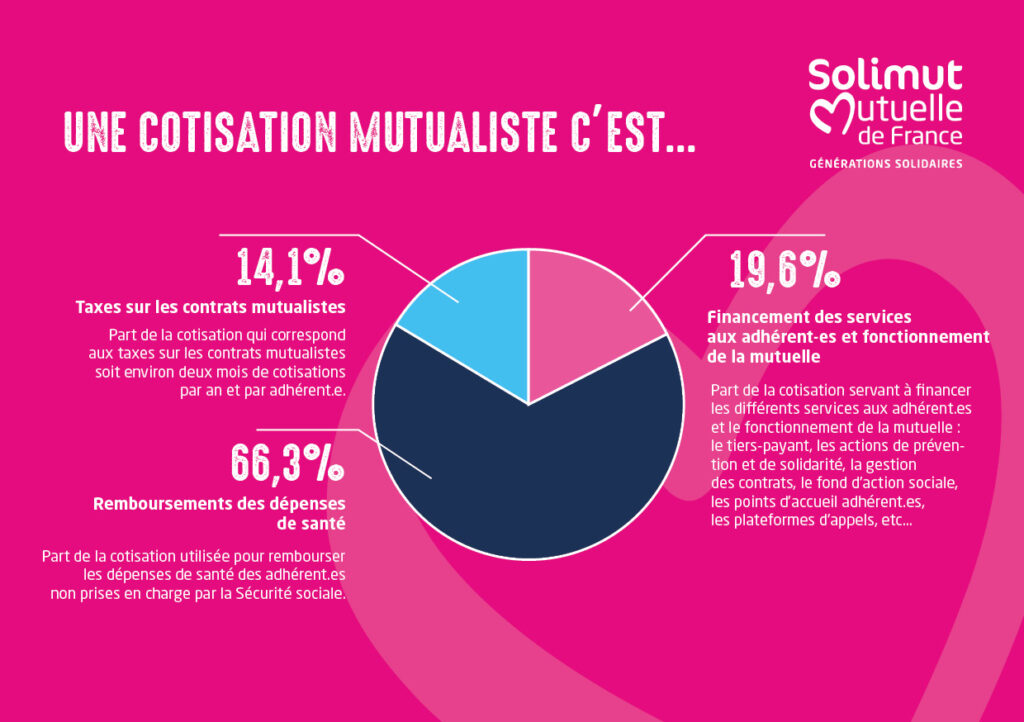

Zoom sur la composition d’une cotisation mutualiste

Pour mieux comprendre les hausses de tarifs, il est utile d’observer comment se décompose une cotisation mutualiste :

• 66,3 % servent directement à rembourser les dépenses de santé non prises en charge par la Sécurité sociale.

• 19,6 % financent les services aux adhérents et le fonctionnement de la mutuelle : centres de santé mutualistes, tiers-payant, accueil de proximité, prévention, actions solidaires, gestion des dossiers…

• 14,1 % correspondent aux taxes sur les contrats mutualistes — soit environ deux mois de cotisations par an.

Contrairement aux assurances privées, une mutuelle ne verse aucun dividende : chaque euro est réinvesti au bénéfice de l’ensemble des adhérents.

La position de Solimut Mutuelle de France

Solimut Mutuelle de France dénonce une logique qui fragilise les plus malades, réduit les protections collectives et fait peser le financement de la santé sur les individus plutôt que sur la solidarité nationale . Ces taxes pèsent sur la cotisation. Elles sont profondément injustes parce qu’on ne choisit pas d’être malade et parce que les taxes ne tiennent pas compte des disparités de revenus entre adhérents. Elles ne sont pas progressives. Face à ces orientations politiques, notre mutuelle réaffirme son engagement historique : garantir l’accès aux soins pour toutes et tous, sans condition de revenus.

Cette démarche repose sur un prix juste, durable et solidaire que la mutuelle s’efforce de proposer :

- Juste : un tarif pratiqué sans dumping tarifaire, sans prix d’appel et au plus près des besoins des adhérentes et adhérents ;

- Durable : un tarif qui veille à l’équilibre dans le temps entre prestations et cotisations ;

- Solidaire : un tarif qui maintient la solidarité entre les adhérentes et adhérents.

Même dans un contexte de transferts massifs de dépenses et d’augmentation des taxes, Solimut poursuit cette ligne : protéger les adhérentes et adhérents, défendre le droit à la santé, et maintenir une information transparente sur les causes réelles des hausses de cotisations.

Les augmentations de cotisations mutualistes ne sont ni un choix ni une fatalité interne. Elles résultent avant tout de décisions publiques, de transferts de charges et d’une hausse structurelle du coût des soins. Face à cela, notre priorité reste inchangée : défendre un modèle solidaire où l’accès à la santé ne dépend pas du porte-monnaie.

Solimut Mutuelle de France continue de porter cette vision, d’agir aux côtés des organisations mutualistes, et d’accompagner chaque adhérente et adhérent dans un système de santé en pleine mutation